月2000円の共済の医療保険と生命保険にでも入ろうかなと思い、生命保険と医療保険の適切な保険料を調べてみました。

結論から言うと、生命保険と医療保険の適切な保険料はゼロ円でした。

感情論から話をしてしまうと生命保険と医療保険も必要だと言う輩が沸いてきますが、数学(算数)的な見地から言うと生命保険と医療保険は無駄です。

生命保険と医療保険に払う保険料を貯蓄に回したほうが経済的です。国民健康保険と国民年金に加入している、または社会保険に加入していることを前提に話を進めます。

判断は自己責任です。お前のせいで保険に入らなくて死んじまった! とか言って怨んで出てこない人だけ読み続けてください。

生命保険が要らない理由 → 人はそう簡単に死なない

パーセントは1年以内に死ぬ確率、それと何人に1人の割合で死ぬ人数を表にまとめました。

| 年齢 | 男(%) | 女(%) | 男(~人に1人) | 女(~人に1人) |

| 0~4歳 | 0.061 | 0.053 | 1639 | 1887 |

| 5~9歳 | 0.010 | 0.007 | 10000 | 14286 |

| 10~14歳 | 0.010 | 0.006 | 10000 | 16667 |

| 15~19歳 | 0.029 | 0.013 | 3448 | 7692 |

| 20~24歳 | 0.056 | 0.024 | 1786 | 4167 |

| 25~29歳 | 0.059 | 0.027 | 1695 | 3704 |

| 30~34歳 | 0.067 | 0.037 | 1493 | 2703 |

| 35~39歳 | 0.091 | 0.051 | 1099 | 1961 |

| 40~44歳 | 0.140 | 0.077 | 714 | 1299 |

| 45~49歳 | 0.219 | 0.123 | 457 | 813 |

| 50~54歳 | 0.354 | 0.186 | 282 | 538 |

| 55~59歳 | 0.555 | 0.261 | 180 | 382 |

| 60~64歳 | 0.913 | 0.389 | 110 | 257 |

| 65~69歳 | 1.366 | 0.571 | 73 | 175 |

| 70~74歳 | 2.158 | 0.920 | 46 | 109 |

| 75~79歳 | 3.681 | 1.689 | 27 | 59 |

| 80~84歳 | 6.792 | 3.389 | 15 | 30 |

| 85~ | 15.786 | 10.668 | 6 | 9 |

死亡数は平成25年 人口動態統計月報年計(PDF)のデータ、人口は平成25年人口推計の7月1日の確定値を使っています。

たとえば30歳の男が1年以内に死ぬ確率は0.067%、つまり1493人に1人の割合で死にます。

30歳の死亡保障1000万円の保険は月1230円です。年間14760円。

1493人から年間14760円を集めた場合22,036,680円。

1493人に1人死ぬから1000万円を払う。

単純化すると1000円払うと保険屋が546円を取っていきます。残りの454円が保険をかけている人に届きます。

生命保険の税額控除(20%)を加味すると1000円の20%、200円が戻ってきます。つまり保険をする人から見た場合、1000円の保険をかけると654円が得られる期待値です。

生命保険が年間2万円までなら全額控除されます。2万円を超えると控除できる額が悪くなるので、期待値は一気に悪くなります。年間2万円までの生命保険なら100歩引いて加入してもいいかもしれないと思うかもしれませんが、悪いことに死亡率にからくりがあります。

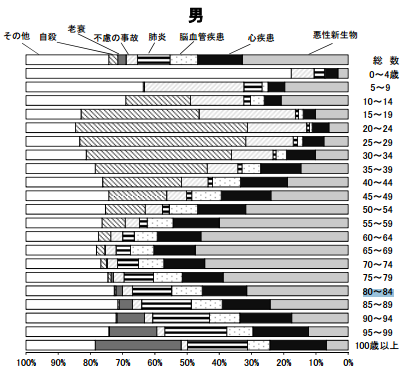

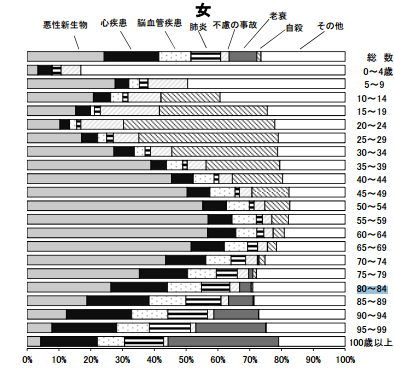

年齢別の死因を見てみましょう。

40歳まで自殺が相当数入っています。

自殺だけど、事故に見えたり病死に見えたりした場合、自殺の数には入らないので実際の自殺の数はさらに増えると思われます。おそらく40歳までだと自殺または自殺的行為での死亡を抜かすと死亡率は半分くらいになると思います。

自分が自殺しそうだと思う場合は期待値はそのままでいいのですが、自殺しそうにないと思う場合は期待値は1000円払って227円+税額控除200円の427円になります。純粋な保険と言う意味での保険の体をなしていません。

保険料年間2万円以内で自殺しそうな人だけ、生命保険に加入するのもいいかもしれません。自殺して受け取る保険金なんて喜ぶのは鬼妻と借金取りくらいだと思うけど。

あと、ブラック企業で働いていて残業が毎月100時間を超えるようなら、過労で死んだり、うつ病で自殺したりする可能性が高くなりそうだから、生命保険に入っておくのは一考に値すると思います。

逆に、そんなことでもなければ、生命保険に加入するのは経済的に無駄です。

なお終身保険を使って相続税を減らすという意味では経済的にプラスです。詳しくは相続税対策、同居と一時払い終身死亡保険と110万円贈与+α

生命保険に加入すべき例外、子供1人につき1000万円

小さい子供がいる場合、子供1人につき1000万円の生命保険を自分(親)にかけましょう。

夫が働いていて妻が専業主婦で小さい子供がいる場合、夫が死んだ場合、遺族年金が出ますが十分な教育費まではカバーできません。

子供1人につき1000万円で教育費をカバーできます。頭が悪くて無名の私立大学に行くくらいなら、専門学校へ行かせましょう。なお子供1人につき1000万円貯金があれば生命保険に入る必要はありません。

生命保険に加入しても良い年齢と共済

男なら40~64歳、女なら45~64歳の場合で共済なら生命保険に加入しても経済的にプラスです。あと50歳から60歳の間だけガンの特約をかけておくのも良いかもしれません。

共済の場合、18歳から64歳の間は、年齢が上がっても保険料は上がりません。男は40歳、女は45歳から死亡率は急上昇していくので、男は40歳、女は45歳から共済に加入するのが経済的にお勧めです。

保険会社の場合、年齢が上がるごとに保険料も上がるので経済的にお勧めしません。

医療保険が要らない理由 → 入院しない&高額療養費制度と重度障害

医療保険が要らない主な理由は、そもそも入院しないからです。そして高額療養費制度があるからです。最後のとどめは、絶対必要なときに医療保険は機能しないからです。

理由1:そもそも長く入院しない&保険屋が取りすぎ・・

パーセントは1年以内に入院する確率、それと何人に1人の割合で入院するかを表にまとめました。

| 年齢 | 入院率(%) | ~人に1人 |

| 0~4歳 | 3.37 | 30 |

| 5~9歳 | 1.01 | 100 |

| 10~14歳 | 0.95 | 105 |

| 15~19歳 | 1.21 | 83 |

| 20~24歳 | 1.75 | 57 |

| 25~29歳 | 2.26 | 44 |

| 30~34歳 | 2.76 | 36 |

| 35~39歳 | 2.95 | 34 |

| 40~44歳 | 3.41 | 29 |

| 45~49歳 | 4.54 | 22 |

| 50~54歳 | 6.03 | 17 |

| 55~59歳 | 8.28 | 12 |

| 60~64歳 | 10.98 | 9 |

| 65~69歳 | 13.95 | 7 |

| 70~74歳 | 19.23 | 5 |

| 75~79歳 | 27.85 | 4 |

| 80~84歳 | 40.44 | 3 |

| 85~ | 32.72 | 3 |

人口は平成23年10月1日の人口統計(PDF)、入院数は平成23年患者調査の概況(PDF)の病院の1日の入院患者数のデータを単純に10倍にしています。単純に10倍にしてしまったこと、一部病院を含んでいないこと、人口は日本人のみ、入院患者は日本人以外も含まれていそうなので数値が少し違う可能性がありますが、大筋は上記の確率になります。

残念ながら入院患者は男女別のデータはありませんでした。死亡率から考えて、たぶん男のほうが入院する率が高いだろうと思います。(妊娠による入院は全体と比べて少ないのでほぼ影響を与えません)

例を挙げると30歳の人の場合は1年以内に入院する確率は2.76%、36人に1人の割合になります。ちなみに30歳の人の死亡する確率は0.05%くらいです。

平均入院日数は14日とします。この数字の根拠は患者調査の概況の退院患者の平均在院日数等(PDF)で、入院の大半を占める一般病棟で7割の人は入院日数が14日以内になっています。入院日数を延ばしているのは、精神病、痴呆、主に老人系の病気です。普通は14日以内に放りだされます。高騰する医療費を抑制するために今後も入院日数が減っていくと思います。

安い医療保険で月1100円の保険料で入院1日5000円、手術給付金は10万円とします。

1回の入院で17万円もらえます。月1000円の年額は13200円、それを36人から集めるから総額475,200円、1人が入院するから17万円を払う。

つまり1000円支払うと保険屋の取り分が642円で358円が保険をかけている人に届きます。

わたしゃ、ここで頭を抱えたよ。

理由2:医療費はそんなにかからない

保険の意義は、危機的状況を回避することです。国民健康保険や社会保険に入っている人は、既に危機的状況を回避できています。

高額療養費制度で医療費は月に最大80,100円+数千円です。入院が2ヶ月にまたがって、さらに差額ベット代(1日5000円)と雑費1日5000円があったとしても、16万+14万=入院1回につき30万円くらいの支出になります。

それくらい貯金しておけという話になります。その程度のお金も出せないような場合、別の意味で家計は危機的状況になっています。

社会保険だったら入院中も、たしか5日以上なら給料の6割くらいのお金をもらえるはずです。社会保険に入っていない自営業の人は入院中の収入はなくなりますが、保険屋の取り分が多い医療保険に入るくらいなら、その分貯金しておくのが経済的です。

計画性がなくあればあるだけ使って貯蓄もできない人の場合、マヌケですが医療保険に入るのもありかもしれません。貯蓄ができる人にとっては、医療保険はまったくの無駄です。50歳くらいになって共済に加入するくらいでちょうどいいと思います。

理由3:絶対必要なときに機能しない医療保険(重度障害)

私的に一番怖れているのは、事故や病気で後遺症を負って、まともに働けなくなることです。

そこで簡単に計算してみます。重い後遺症が出る代表格は交通事故です。

平成20年の交通事故による重度後遺障害者数は2,000人(ちなみに死者は5000人くらい)。このうち任意保険(共済込み)に入っている車が85%。そこから相当程度の保険が出ると思われる。

悲惨なのが任意保険(共済込み)に入っていない車に当たって重度後遺障害になった人。その数、年間300人。

日本の人口が1億2千800万人として、確率は0.000234375%(年間)

うーん、心配して生きても仕方ないレベルでした。交通事故にかかわらず重度の身体障害者になること自体が超低確率だと思われます。

ここから実際のデータがないので私の予想の範囲の話になります。

日本人の死亡者数は年間125万人くらい。

重度の身体障害者数は146万人くらい。

年間2万人が新たに重度の身体障害者になると仮定。

重度の身体障害者の平均寿命は知りませんが適当に70歳と仮定。

重度の身体障害者の発症時期を70等分にすると年齢ごとに286人になる。寿命調整して2倍にして572人

おそらく重度の身体障害は生まれつきか高齢によるものが多数を占めると思われるので、働き盛りの年代の場合、3分の1くらいにする。ざっくり200人。

つまり30歳の人の場合、日本国内で年間1000人くらい死んでいますが、200人くらいが重度の身体障害になっていると予想されます。確率的に言うと0.01%、1万人に1人くらいの割合です。数字がかなり大雑把になってしまっていますが、たぶん当たらずとも遠からずだと思います。

数学的に無視していい確率になるのが働き盛りのときに重度の身体障害になる確率です。

しかし、あまりにもリスクが高すぎます。

入院くらい2回や3回したところで貯蓄から出せば問題ないし、死んでも50万円くらいで葬式出して残りは適当に相続してくれればいい。問題は働けない状態で生き残ることです。ここは、現時点の私の貯金を持ってしても全然対応できません。

重度の身体障害になる可能性は超低確率ですが、超高リスクです。多少動けたとしても、ほとんどの仕事ができなくなり、収入が途絶えます。障害年金がありますが年間80万円とか90万円です。

重度の身体障害の場合、人の世話になる可能性が非常に高いことから年間少なくとも250万円くらいはほしいです。人に120万円払って世話してもらって、130万円で細々と暮らすみたいな。介護料とか支給してくれるのかな? でもそれでも年間180万円くらい必要だと思う。つまるところ不足分が年間100万円くらい出てくることになる。

ここにこそ保険があるべきなのに、なぜかありません。

保険会社には高度障害で死亡保険と同額が出る場合があるそうですが、高度障害と認定される条件が非常に厳しいです。

保険会社の高度障害=動けない(死んだも同然)

月500円くらいで重度の身体障害になったときにだけ2千万円の保険が出る保険はないものでしょうか?死んだら入りません。普通に働ける程度の障害なら入りません。まともに働けなくなる程度の重度の身体障害になる確率は死ぬ確率の5分の1くらいだと思うから、ありだと思うんだけどな・・。

そのうち、保険会社に話を聞いてみようと思います。

追記:

就業不能保険というのがありましたが、給付条件が厳しくかつ保険料がすごく高かったです・・。月500円とかそういうレベルじゃなかった。40歳の人が月4000円くらい払って半身不随とかになった時に年間180万円の給付を受けられる感じ。保険料高すぎだよ。普通の医療保険よりも更に更に保険屋がぼってる感じがする。

早急に2千万まで貯蓄を増やして、重度の障害で働けなくなった場合に備えるのが、たぶんまともな方法だと思う。重度の障害が発生して十分な保険が出ない可能性が高いのは、脳梗塞とかで障害が出るケースだと思うので、たぶん50代くらいからが危険ゾーンになると思う。安全をみて、40歳までに2千万円貯金して、50歳までに3千万円貯金できるように計画を立てておくのがいいと思う。

20代とか30代で働けないくらい重度の障害を負ってしまったら、もう私は諦めることにした。障害年金と介護費の支給で何とか細々と生き延びて、パソコンにアクセスすることができれば、ホームページを気長に作って小銭を稼いで生きていくことにするよ!

現時点、私の知っている範囲では、重度の身体障害になった場合は医療保険がまともに機能しないので、医療保険は一体何のためにあるのか不明です。せいぜい、貯金ができない浪費家向けの保険なのかなと思います。

地道に貯蓄をしていき、もし万が一、重度の身体障害になってしまったら貯蓄と障害年金で細々と暮らすのが経済的だと思います。子供がいる場合に、教育費用に子供1人につき後遺症の時も出る生命保険を1000万円くらいかけておくのが妥当です。

なお数学的に重度の身体障害になる可能性を無視していいと言いましたが、社会的には重度の身体障害者の人たちは無視すべきではないと思います。重度の身体障害は保険ではなく社会でカバーすべき事案な気がします。ちなみに国民年金や社会保険に入っていなくて障害年金をもらえない人たちは私知りません。

概してあまり困っていない時に保障してくれるのが医療保険です。とてつもなく困っている時に見捨てるのが医療保険です。

以上より生命保険と医療保険の適切な保険料はゼロ円です。

※ 小さい子供がいる場合、子供1人につき教育費として生命保険1000万円をかけておく。

※ 共済はある程度の歳になるとお得な保険に化ける。40歳くらいから共済の保険に月2000円くらい入るのは経済的に悪くない。

※ そんなに心配なら40歳ごろから健康診断とがん検診を定期的に受けるのが、経済的な判断。